Evaluación de las condiciones económicas actuales e implicaciones para la política monetaria de los Estados Unidos

13 de Julio de 2017

Como ustedes saben, el Comité Federal de Mercado Abierto, en su reunión de junio, votó aumentar la tasa de fondos federales a un rango de 100 a 125 puntos base. Creo que esta acción es consistente con la intención de ir quitando una política monetaria acomodadiza de una manera paciente y gradual, justificada por nuestra continua evaluación de las condiciones económicas. En la reunión de junio, también publicamos principios y planes actualizados para reducir paulatinamente el tamaño de la cartera de activos de la Reserva Federal.

El propósito de este ensayo es brindar una reseña de mis puntos de vista actuales sobre las condiciones económicas en los Estados Unidos, México, y el resto del mundo, así como mis reflexiones con respecto a la política monetaria apropiada para los Estados Unidos.

El Banco de la Reserva Federal de Dallas es uno de los 12 bancos regionales de la Reserva Federal de los Estados Unidos. El undécimo distrito está compuesto por Texas, el norte de Luisiana y el sur de Nuevo México. Texas representa el 8.8 por ciento del Producto Interno Bruto (PIB) de los Estados Unidos.[1] Es el estado con el mayor nivel de exportaciones en los Estados Unidos y sede de 52 empresas de la lista Fortune 500. Las características de nuestro distrito hacen que el Banco de la Reserva Federal de Dallas tenga puntos de vista únicos sobre temas de energía, comercio e inmigración, así como un buen entendimiento de la economía regional, nacional y global.

Con este contexto, permítanme comenzar con un análisis del sector energético, dada su importancia para el undécimo distrito, así como para los Estados Unidos, México y el mundo.

Energía

Es la opinión de nuestros economistas en el Banco de la Reserva Federal de Dallas que nos encontramos en medio de un frágil equilibrio con respecto a la oferta y la demanda mundial de petróleo.

En nuestra encuesta más reciente sobre el sector energético (Dallas Fed Energy Survey), la mayoría de los encuestados esperan que el consumo y la producción mundial de petróleo alcancen un balance en algún momento del año 2018. Esta estimación representa una demora con respecto a nuestra expectativa anterior de que la oferta y la demanda se estabilizarían durante este año. Esta postergación del pronóstico surgió a pesar de la implementación del acuerdo de diciembre de 2016 entre la OPEP y algunos países no pertenecientes a esa organización para reducir los niveles de producción de petróleo hasta tanto como 1.8 millones de barriles diarios.

Una cuestión clave es que, mientras la OPEP ha acordado reducir los niveles de producción, la producción de petróleo de los Estados Unidos ha estado aumentando considerablemente. Desde el otoño de 2016, la producción petrolera de los Estados Unidos se ha incrementado desde aproximadamente 8.6 millones de barriles hasta aproximadamente 9.2 millones de barriles por día. Estimamos que esta cifra alcanzará los 9.8 millones de barriles diarios para finales del 2017. También está por verse si los miembros de la OPEP, y otras naciones productoras de petróleo, se adherirán a sus compromisos de reducción de producción, dado el aumento constante de la producción en los Estados Unidos. El frágil proceso de estabilización se está llevando a cabo en un contexto en el que el exceso de los inventarios mundiales de petróleo se encuentra en un pico histórico.

Los países de OPEP y no-OPEP extendieron su acuerdo de reducción de producción el 25 de mayo. Si continúan las extensiones del acuerdo de producción, nuestros economistas estiman que el exceso de inventarios debería comenzar a bajar sistemáticamente en algún momento de 2018. Basándome en estos pronósticos, y a pesar de que el riesgo de una baja de los precios del petróleo siempre está presente, mi punto de vista es que la volatilidad de los precios continuará, pero dentro de un rango de los $40 y no muy arriba de los $50 por barril durante el resto de 2017.

Nuestras encuestas recientes sobre el sector energético continúan mostrando un aumento notable en los planes de inversión para 2017 de empresas dedicadas a la exploración y producción, aunque a un paso más lento en el segundo trimestre. Observamos que la mayor parte de esos planes de inversión están dirigidos a la producción de petróleo shale y es probable que incluyan inversiones en tecnologías que aumenten aún más la eficiencia de este tipo de producción. Participantes en nuestras encuestas reportan que en varios lugares, los precios actuales del mercado son suficientemente altos como para justificar un aumento del número de plataformas de perforación, especialmente en el oeste de Texas en la cuenca petrolera denominada Permian Basin.

Muchas de nuestras discusiones recientes con contactos en el sector continúan enfocándose sobre el gran potencial de la producción en la Permian Basin en los años venideros. La Permian Basin tiene yacimientos petroleros divididos de tal manera que permite perforar múltiples pozos horizontales desde una misma plataforma, resultando en una recuperación muy elevada de recursos petroleros por acre. La Permian Basin en la actualidad produce aproximadamente 2.3 millones de barriles diarios.[2] Muchos de nuestros contactos consideran que esa área petrolera puede incrementar considerablemente la producción en los años venideros debido a avances tecnológicos. Como resultado, la expectativa es que grandes compañías petroleras continúen evitando inversiones grandes de capital a largo plazo y en cambio concentren su gasto de capital en oportunidades más flexibles y con un ciclo de vida más corto como es el caso en la producción de petróleo shale en los Estados Unidos.

El Distrito

En parte debido a la mejora en el sector energético del estado, los economistas del Banco de la Reserva Federal de Dallas esperan un crecimiento del empleo en Texas de aproximadamente 2.5 por ciento en 2017, el más elevado en los últimos tres años. Nuestras encuestas del sector empresarial sugieren un crecimiento sólido en el sector manufacturero del estado, así como un avance sostenido en el sector de los servicios.

Texas continúa beneficiándose de la migración (y también de la inmigración) de personas y empresas al estado. Ayudada por esta tendencia, la economía del estado se ha diversificado cada vez más. Se estima que la población de Texas ha crecido desde aproximadamente 22.8 millones en 2005 hasta casi 28 millones en 2016.[3] Basado en estas tendencias, y tomando en cuenta que el sector energético continúa fortaleciéndose y recuperándose, los economistas del Banco de la Reserva Federal de Dallas son optimistas sobre las perspectivas de crecimiento para Texas y el undécimo distrito en el corto y mediano plazo.

En este contexto optimista, estoy consciente de que las decisiones de los Estados Unidos en materia de política de comercio internacional podrían afectar nuestras proyecciones. En particular, creemos que las relaciones comerciales y las inversiones transfronterizas de los Estados Unidos con México son importantes para la mejora del crecimiento del empleo y de la competitividad en los Estados Unidos, así como para el crecimiento económico en el undécimo distrito.

México es el principal destino de las exportaciones de Texas. Las exportaciones de bienes manufacturados fueron responsables, directa e indirectamente, por un millón de empleos en Texas en 2015, equivalente al 8.2 por ciento del empleo en el estado.[4] En 2016, las exportaciones de Texas a México fueron de $92.7 mil millones de dólares. Los economistas del Banco de la Reserva Federal de Dallas consideran que la relación comercial con México ha ayudado a diversas industrias de Texas[5] (y también a los Estados Unidos) a ganar competitividad globalmente.[6] Si esta relación comercial se viera drásticamente debilitada, consideramos que los Estados Unidos perderían competitividad y que habría empleos que se transferirían a otras partes del mundo, especialmente Asia. Además, las ciudades fronterizas de Texas se han beneficiado enormemente de la creciente integración económica entre los Estados Unidos y México, permitiendo un aumento del empleo, principalmente en los sectores de servicios, generando a su vez un alza de los salarios y de los niveles de vida para muchos texanos.[7]

Estados Unidos

Se estima que el PIB de los Estados Unidos ha crecido a una tasa del 1.4 por ciento en el primer trimestre de 2017. Esta decepcionante tasa de crecimiento se debió al crecimiento débil del consumo, así como a una considerable desaceleración de la acumulación de inventarios.

A pesar de este desalentador comienzo del año, nuestros economistas del Banco de la Reserva Federal de Dallas esperan que el crecimiento del PIB supere ligeramente el 2 por ciento en 2017. La clave de nuestro pronóstico es la expectativa de un fuerte consumidor estadounidense. Durante los últimos nueve años, el consumidor estadounidense ha estado reduciendo su endeudamiento de niveles históricamente altos como proporción del PIB y ahora goza de una situación financiera relativamente buena, y, por eso, de capacidad para gastar.

Además de un consumidor fuerte, también esperamos que el crecimiento del PIB en 2017 se vea impulsado por cierta mejora en la inversión fija no residencial. Esperamos que nuestro estimado de crecimiento del PIB, aunque bajo respecto a niveles históricos, será suficiente para eliminar la atonía que pueda persistir en el mercado laboral.

Posibles cambios en la política fiscal y reformas estructurales podrían hacer que esta previsión mejore. Sin embargo, también es cierto que la incertidumbre de la política de los Estados Unidos en áreas clave y la retórica asociada con el debate público con respecto a dichas políticas serán objeto de seguimiento y podrían tener un impacto negativo sobre la predisposición de ciertos grupos de consumidores a gastar o ahorrar.

Desempleo

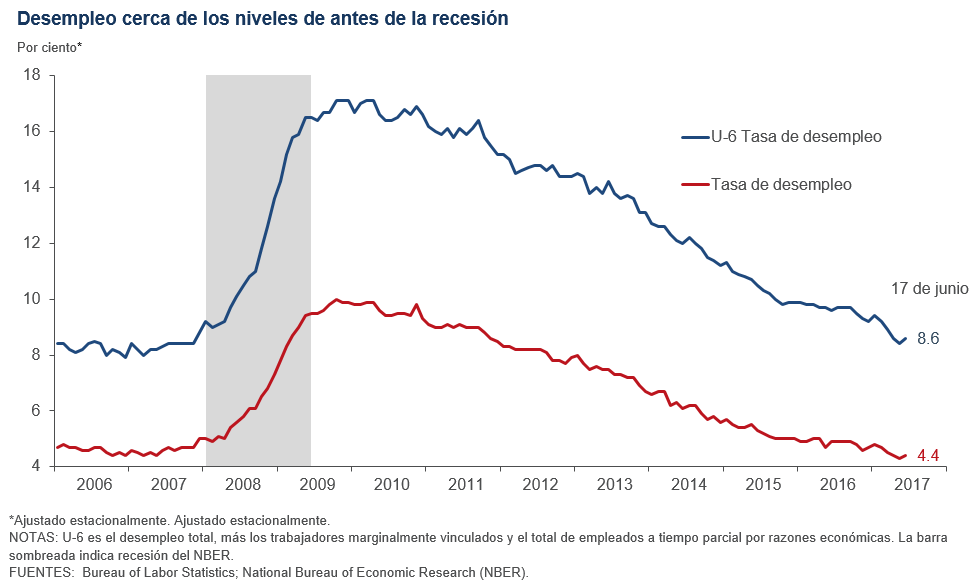

Hemos avanzado considerablemente hacia nuestro objetivo de pleno empleo. El reporte sobre empleo de junio mostró un aumento de 222,000 puestos de trabajo y una tasa de desempleo de 4.4 por ciento. El ritmo mensual promedio de generación de empleos en 2017 es de aproximadamente 180,000 en comparación con 187,000 en 2016. En la medida en que avanzamos, no me sorprendería que el crecimiento del empleo continúe desacelerándose, en línea con la eliminación progresiva de la atonía de los mercados de trabajo.

Además de la tasa de desempleo general, mi equipo de economistas examina varias medidas adicionales de atonía del mercado de trabajo, incluyendo estimaciones de trabajadores desalentados y personas trabajando a tiempo parcial por razones económicas (también conocido como desempleo U-6), así como la tasa de participación de la fuerza laboral.

El desempleo U-6 (véase el gráfico debajo) ahora se sitúa en el 8.6 por ciento, comparable con un mínimo trimestral del 8.1 por ciento antes de la recesión. Estos datos históricos parecen sugerir que estamos muy cerca de alcanzar pleno empleo en los Estados Unidos.

Además del U-6, también observamos de cerca la tasa de participación de la fuerza laboral, la cual ahora se sitúa en el 62.8 por ciento. Ésta se compara con una tasa de participación del 66 por ciento en 2007. Nuestros economistas consideran que la mayor parte de la disminución en la participación se debe al envejecimiento de la población. Se espera que esta tendencia de envejecimiento continúe en los Estados Unidos y en casi todos los países desarrollados. Estimamos que durante los próximos 10 años, debido al envejecimiento de la fuerza laboral, la tasa de participación en los Estados Unidos descenderá y se situará por debajo del 61 por ciento.[8]

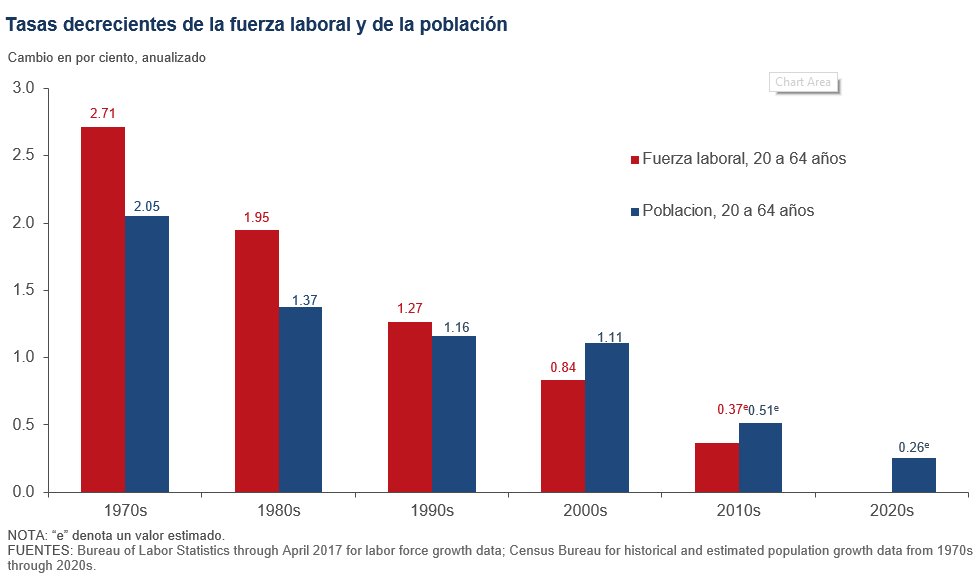

El impacto neto de esta tendencia de envejecimiento ha sido, y es probable que sea en el futuro, una reducción en la tasa de crecimiento de la fuerza laboral. Como se puede apreciar en el siguiente gráfico, a partir del comienzo del milenio, el crecimiento de la población con edades de 20 a 64 años ha sobrepasado al crecimiento de la fuerza laboral. Esta tendencia se ha debido a un aumento constante del porcentaje de la población de 55 a 64 años dentro del grupo de edad de 20 a 64 años, así como a un estancamiento de la tasa a la cual las mujeres han estado incorporándose a la fuerza laboral. Los economistas del Banco de la Reserva Federal de Dallas esperan que estas tendencias continúen a medida que nos acercamos a la década del 2020.

Debido a que el crecimiento del PIB está compuesto por el crecimiento en la fuerza laboral más los aumentos de productividad, un crecimiento más débil de la fuerza laboral probablemente tendrá implicaciones negativas significativas para el crecimiento del PIB potencial en los próximos años, a menos que se adopten medidas para mitigar estos efectos.

Abordando la brecha en las habilidades y conocimientos que existe en los Estados Unidos

Cuando observamos las medidas de los trabajadores desalentados y los que trabajan a tiempo parcial por razones económicas, se advierte la alta correlación entre las tasas de participación (así como las tasas de desempleo) y los niveles de educación. La tasa de participación en la fuerza laboral para los trabajadores en la edad de máximo rendimiento es de aproximadamente el 88 por ciento para los poseedores de un título universitario y del 81 por ciento para aquellos que han asistido a la universidad sin graduarse. Sin embargo, la participación de los trabajadores en la edad de máximo rendimiento es de solo el 76 por ciento para aquellos con un diploma de escuela preparatoria y de solo el 66 por ciento para aquellos que no han terminado la escuela preparatoria.

Nuestros economistas en el Banco de la Reserva Federal de Dallas consideran que la brecha en habilidades y conocimientos en los Estados Unidos es significativa. Los informes de la Federación Nacional de Negocios Independientes reportan que, en junio de 2017, el 46 por ciento de las pequeñas empresas indicaron que no pudieron encontrar candidatos calificados para cubrir vacantes. Los CEOs reportaron dificultades para contratar trabajadores para trabajos con salarios de clase media, como enfermeras, trabajadores de la construcción, camioneros, trabajadores en el sector petrolero, técnicos automotrices, técnicos industriales, operadores de equipos pesados, especialistas en soporte a redes computarizadas, desarrolladores de páginas web y especialistas en seguros. Cuando no se cubren estos tipos de puestos de trabajo, las empresas de los Estados Unidos se expanden más lentamente y el crecimiento del país se ve obstaculizado.

Esta gran brecha en habilidades y conocimientos en el mercado laboral pone de manifiesto la necesidad que los Estados Unidos tiene de fortalecer alianzas público/privadas que se enfoquen en la capacitación y entrenamiento que ayuden a los trabajadores a alcanzar las capacidades necesarias para encontrar empleo en la economía del siglo XXI. También tenemos que invertir en programas que mejoren la alfabetización de niños a nivel preescolar y el nivel de educación entre nuestra población más joven. Ambos tipos de iniciativas tienen el beneficio adicional de ayudar a reducir potencialmente la desigualdad de ingresos mediante la creación de aumentos más amplios de la productividad de la mano de obra y de la prosperidad.

Inflación

El avance hacia el logro de nuestro objetivo de una inflación del 2 por ciento ha sido lento durante los últimos años. Considero que posiblemente esto se haya debido a una creciente fortaleza del dólar y al descenso en los precios del petróleo, así como a un número de fuerzas seculares persistentes, como la globalización y las disrupciones basadas en tecnología (véase “Tendencias seculares más generalizadas” debajo).

Los indicadores de la inflación anual general y subyacente cayeron en marzo, abril y mayo. Aunque pienso que este debilitamiento reciente puede ser transitorio, tengo la intención de ser paciente y de tener una mente abierta al evaluar las próximas publicaciones de datos al respecto.

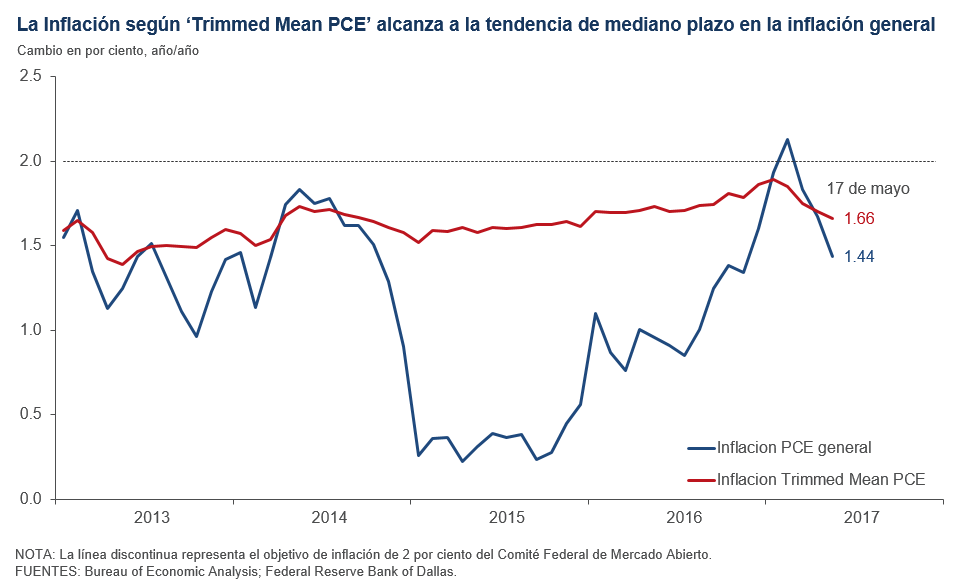

Para analizar las tendencias de la inflación, nuestros economistas evalúan la inflación general pero también prestan atención a diversos parámetros de la inflación subyacente. En particular, los economistas del Banco de la Reserva Federal de Dallas siguen muy de cerca la tasa de inflación según nuestro Dallas Fed Trimmed Mean PCE (véase el gráfico debajo). Esta medida elimina movimientos extremos hacia arriba y hacia abajo en el nivel de precios y según nuestros economistas, constituye un indicador más fiable de la tendencia de la inflación. Esta medida aumentó gradualmente desde 1.7 por ciento hasta 1.8 por ciento durante 2016, luego de haberse mantenido en aproximadamente 1.6 por ciento en 2015. En mayo de 2017, se situó aproximadamente a una tasa de crecimiento anual de 1.7 por ciento, luego de haber alcanzado 1.9 por ciento en enero. Considero que, a pesar de la reciente debilidad, y en la medida en que se continúe reduciendo la atonía del mercado laboral, la inflación general, en el mediano plazo debe alcanzar, o superar el objetivo de inflación a largo plazo de 2 por ciento establecido por la Reserva Federal. Sin embargo, estaré observando atentamente esta medida durante los próximos meses con el objetivo de confirmar que la reciente debilidad es en realidad transitoria y que continuamos avanzando para alcanzar nuestro objetivo de inflación.

Fuera de los Estados Unidos

Al evaluar las condiciones económicas en los Estados Unidos, mi equipo vigila de cerca los acontecimientos económicos que ocurren fuera de los Estados Unidos para evaluar cómo éstos pueden afectar el crecimiento económico interno. En este sentido, estamos prestando suma atención a la evolución de la situación con respecto a la relación futura entre el Reino Unido y la Unión Europea. En estos momentos, considero que el impacto del Brexit es manejable para los Estados Unidos, aunque seguimos atentamente los acontecimientos políticos y otras decisiones políticas que podrían crear un riesgo de contagio entre otros países europeos.

También observamos los principales mercados emergentes, particularmente China. China enfrenta el desafío que representa un alto grado de sobrecapacidad (particularmente en empresas estatales) y niveles altos y crecientes de deuda. La nación también está en medio de una transición, que lleva ya varios años, de ser una economía impulsada por la manufactura y las exportaciones hacia una basada en el gasto del consumidor y en los servicios. Es probable que esta transición tome muchos años, y el mundo tendrá que acostumbrarse a tasas más bajas de crecimiento en la economía de China. Mientras tanto, China ha tomado medidas para controlar las salidas de capital y la volatilidad de la moneda. Como vimos en el primer trimestre de 2016, esta situación puede crear períodos de volatilidad en el mercado financiero y producir episodios de endurecimiento de las condiciones financieras globales, los cuales a su vez pueden reducir el crecimiento económico de los Estados Unidos.

La economía de México

Como señalé previamente en este ensayo, México representa una relación muy importante tanto para los Estados Unidos como para el undécimo distrito de la Reserva Federal. Se estima que la economía de México creció 2.7 por ciento en el primer trimestre de 2017 y se espera que crezca en aproximadamente 2 por ciento para todo el año. Esto se compara con un crecimiento del 2.3 por ciento en 2016.

Por varias razones, entre las que se incluye la debilidad del sector energético, así como las preocupaciones con respecto a las relaciones comerciales con los Estados Unidos, el peso ha estado muy volátil durante los pasados 18 meses. Desde noviembre de 2016 hasta enero de 2017, el peso cayó hasta 15 por ciento frente al dólar, y desde entonces se ha apreciado aproximadamente 20 por ciento; y ahora se sitúa a un nivel más alto que el que tenía justo antes de la elección en los Estados Unidos. Debido al menos en parte a la debilidad anterior de la moneda, la inflación en México ha aumentado considerablemente y se estima ahora muy por encima del objetivo de inflación del 3 por ciento establecido por el banco central. En parte por ese motivo, el Banco de México ha aumentado su tasa de interés de referencia 10 veces durante los últimos 19 meses, hasta alcanzar 7 por ciento, para contener las presiones sobre los precios. Las acciones del banco central han creado desafíos para el crecimiento económico a corto plazo, pero deben ayudar a anclar las expectativas de inflación a mediano y largo plazo.

Además, entre 2012 y 2014, el gobierno mexicano dio inicio a un amplio conjunto de reformas estructurales destinado a mejorar las prácticas laborales y la política fiscal, así como a liberalizar el sector financiero, de telecomunicaciones, el energético y el de la educación. Estas reformas tienen como objetivo dar un impulso a la productividad nacional y la competitividad.

Tendencias seculares generalizadas

Además de hacer un seguimiento a las tendencias cíclicas, mi equipo de investigación económica analiza meticulosamente y trabaja para entender diversos factores seculares clave. Como he enfatizado durante el último año, es probable que estos factores seculares estén ejerciendo una fuerte influencia sobre las condiciones económicas que se están desarrollando.

Me he enfocado particularmente en cuatro factores seculares fundamentales:

- Envejecimiento demográfico de la fuerza laboral en los Estados Unidos y en las economías más grandes. Como mencioné anteriormente, las tendencias que apuntan al envejecimiento de la población, en su conjunto, reducen las tasas de participación en la fuerza laboral y a su vez generan retos para el crecimiento potencial del PIB. También es probable que estas tendencias demográficas tengan un impacto sobre la “tasa de dependencia”[9]; es decir, es probable que conduzcan a una situación en la que una proporción cada vez mayor de la población dependa de aquellos en edad de trabajar para pagar futuros beneficios médicos y de jubilación. Es probable que estas tendencias exacerben los problemas relacionados con la sustentabilidad de las obligaciones fiscales del gobierno de los Estados Unidos (discutidas más adelante).

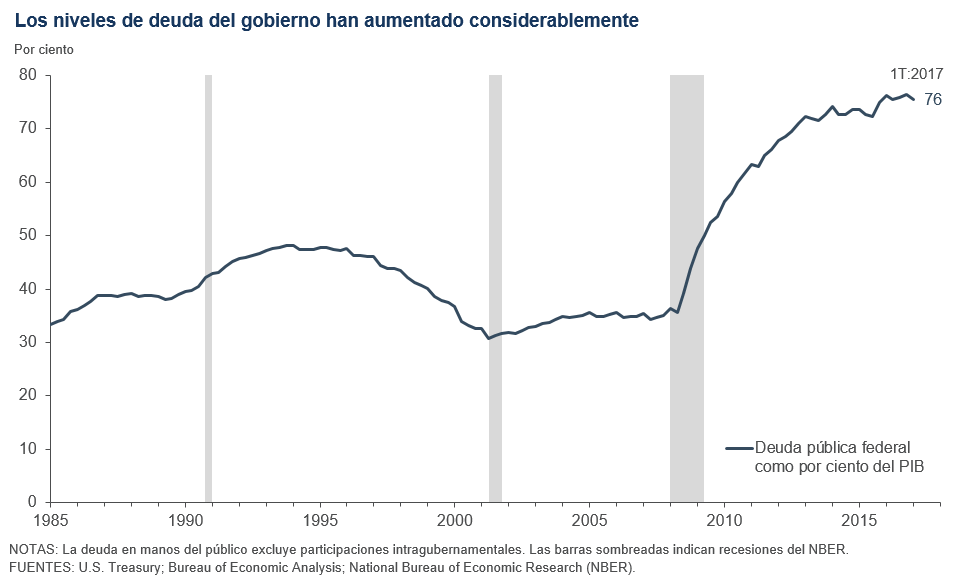

- Límites a la sustentabilidad del llamado súper ciclo de la deuda global. Históricamente, los Estados Unidos y otros países han usado crecientes niveles de deuda —frecuentemente mediante recortes a los impuestos y mayor gasto gubernamental— para impulsar el crecimiento económico. En este momento, probablemente existen límites a la capacidad de los países, entre ellos los Estados Unidos, para continuar aumentando la deuda en proporción al PIB para generar niveles más altos de crecimiento económico. Como he comentado anteriormente en este ensayo, hemos observado una reducción en el endeudamiento de los hogares en los Estados Unidos desde 2008. Como resultado, los hogares están mejor posicionados en la actualidad. Sin embargo, aunque el nivel de deuda en los hogares estadounidenses ha mejorado desde la Gran Recesión, la deuda gubernamental en manos del público se sitúa en aproximadamente 76 por ciento del PIB (véase el gráfico debajo) y el valor actual de obligaciones futuras sin financiamiento se estima en $46 billones de dólares.[10] Estas obligaciones contribuirán a los déficits presupuestarios de los Estados Unidos durante los próximos 5 a 10 años; planteando interrogantes con respecto a la sustentabilidad fiscal la cual, si no se aborda, podría tener un impacto negativo en el crecimiento económico a largo plazo.

-

Globalización. Las economías, los mercados financieros y las empresas están más estrechamente entrelazados que nunca. Por ejemplo, en lo que respecta al comercio, se estima que más del 40 por ciento del contenido de las importaciones de los Estados Unidos desde México es de origen estadounidense.[11] Esto se debe a que buena parte de este comercio está relacionado con la integración de la producción y arreglos logísticos entre empresas de los Estados Unidos y de México. Como mencioné anteriormente, en el Banco de la Reserva Federal de Dallas consideramos que esta relación ha contribuído a mejorar la competitividad y la creación de empleo en los Estados Unidos. Sin esos acuerdos, es posible que estos puestos de trabajo hubieran terminado en otras regiones del mundo, particularmente en Asia.

Aunque el comercio y la globalización han aportado beneficios económicos netos para la economía de los Estados Unidos, también han creado severas contrariedades locales que los Estados Unidos y otras economías avanzadas han tenido problemas para remediar. El reto consiste en cómo aprovechar los beneficios de la globalización al mismo tiempo que se abordan las disrupciones que crea; no hacerlo probablemente tendrá repercusiones negativas para el comercio y el ritmo del crecimiento económico tanto en los Estados Unidos como en el resto del mundo.

-

Disrupción basada en tecnología. Para mejorar su competitividad, muchas empresas están invirtiendo activamente en tecnología, lo cual está conduciendo a una considerable reducción del número de trabajadores necesarios para producir bienes y servicios. Como resultado, los trabajadores estadounidenses en toda una gama de sectores están viendo sus empleos eliminados. Aunque esta tendencia ha aumentado la productividad en la mayoría de los sectores, considero que una razón clave por la cual el crecimiento general de la productividad laboral ha sido débil es que los trabajadores desplazados frecuentemente suelen ir a empleos menos productivos. Este problema es una de las razones fundamentales por las cuales he estado haciendo hincapié en la necesidad de reforzar la capacitación de los trabajadores desplazados de forma que encuentren empleos más productivos.

Además, muchos sectores se están enfrentando a un competidor disruptivo que está amenazando su modelo comercial al ofrecer precios más bajos y mayor conveniencia en la venta de bienes y servicios. Como ejemplos tenemos la cámara digital versus la industria de los antiguos rollos de película, Amazon versus tiendas minoristas, Kahn Academy versus escuelas tradicionales, impresión en 3D versus manufactura tradicional, Uber y Lyft versus taxis, y así sucesivamente. Esta disrupción basada en tecnología ha permitido a los consumidores acceder mejor valor y comprar con mucha más facilidad productos y servicios de una forma que les permite elegir fácilmente el precio más bajo. También ha reducido el poder de fijación de precios de muchas empresas y ha llevado a intensificar su enfoque hacia la creación de mayores eficiencias operacionales.

Creo que a veces se confunden los problemas a consecuencia de la disrupción basada en tecnología con los impactos de la globalización. Esta es una fuerte tendencia, separada de la globalización, que puede ayudar a explicar por qué la tasa de desempleo entre los trabajadores en la edad de máximo rendimiento en los Estados Unidos no ha alcanzado los niveles vistos antes de la recesión. Puede que también ayude a explicar por qué las empresas han sido vacilantes en cuanto a tomar decisiones relacionadas con la expansión de la capacidad, así como con la inversión en importantes proyectos de capital.

En vista de estas tendencias seculares y del lento crecimiento económico durante los últimos años, en estos meses pasados he estado hablando acerca de la necesidad de incorporar las reformas estructurales y la política fiscal al menú de la política económica. La política monetaria no está diseñada, en sí misma, para abordar los desafíos estructurales a los cuales nos enfrentamos en la actualidad y que se derivan de las cambiantes tendencias demográficas y de menores tasas de crecimiento de la productividad, así como de problemas creados por la globalización y las crecientes tasas de disrupción basada en tecnología. Aunque a la política monetaria le corresponde desempeñar un rol importante, no es un sustituto de las reformas estructurales ni de otras acciones que pudieran abordar desafíos fundamentales más profundos.

El criterio que uso para juzgar las nuevas reformas estructurales y posibles políticas fiscales es si contribuyen al crecimiento de la fuerza laboral y/o a mejorar el crecimiento de la productividad en los Estados Unidos. El crecimiento del PIB se sustenta en esos dos componentes, y considero que las nuevas políticas deben juzgarse dentro del contexto de si crean una mejora sostenible en estos parámetros.

La postura actual de la política monetaria

Como mencioné anteriormente en este ensayo, creo que estamos avanzando hacia el logro de los dos objetivos que tenemos como mandatos: pleno empleo y estabilidad de los precios. No obstante, estoy consciente de que el avance hacia nuestro objetivo de inflación del 2 por ciento ha sido lento y, en ocasiones, irregular. Tengo intenciones de ser paciente y evaluar críticamente las próximas publicaciones de datos para evaluar si continuamos avanzando hacia nuestro objetivo con respecto a la inflación.

He declarado reiteradamente que considero que una política monetaria excesivamente relajada tiene un costo, en el sentido que limita los beneficios para los ahorristas, además de crear distorsiones y desbalances en las decisiones sobre inversiones, contrataciones y otras decisiones de negocios. Una política monetaria de acomodamiento no está exenta de costos. Ha sido mi experiencia que los grandes desbalances con frecuencia son más fáciles de reconocer en retrospectiva y pueden ser muy dolorosos de corregir.

Sin embargo, también considero que los factores seculares clave analizados previamente en este ensayo continuarán presentando desafíos para el crecimiento económico. Como resultado, mi punto de vista es que la tasa neutra, la tasa con la cual no somos ni acomodadizos ni restrictivos, es probable que sea mucho menor que la que estamos acostumbrados a observar históricamente.

Basándome en estas consideraciones, he argumentado que la transición hacia una política monetaria menos relajada debe hacerse de forma gradual y paciente. “Gradual y paciente” para mí significa estar abierto a reconsiderar mis puntos de vista sobre las perspectivas económicas y sobre la política monetaria adecuada, tomando en cuenta la información económica actualizada. Evitaré ser rígido o indebidamente predeterminado en mis puntos de vista.

En la actualidad, con una tasa de fondos federales entre 100 y 125 puntos base, me gustaría ver mayor evidencia de que estamos avanzando hacia el cumplimiento de nuestro objetivo de inflación del 2 por ciento a mediano plazo. Estoy consciente de que existen varias fuerzas seculares (descritas anteriormente en este ensayo), en especial una intensificación de la disrupción basada en tecnología, que probablemente están teniendo un impacto sobre el poder de fijación de precios de las empresas y creando una presión a la baja sobre la inflación. Planeo continuar trabajando para tratar de comprender mejor el impacto de estas fuerzas seculares en las próximas semanas y meses.

Por otra parte, ahora que el Comité Federal de Mercado Abierto ha publicado principios y planes actualizados para reducir el tamaño de la cartera de activos de la Reserva Federal, considero que probablemente sea adecuado iniciar ese proceso más adelante en el transcurso de este año.

Notas

Las opiniones expresadas por el autor no reflejan necesariamente las posiciones oficiales de la Reserva Federal.

| 1. | Bureau of Economic Analysis, cuarto trimestre de 2016. |

| 2. | Basado en datos de Energy Information Administration, Drilling Productivity Report (Informe sobre productividad de la perforación), 12 de junio de 2017. |

| 3. | Census Bureau. |

| 4. | “Texas Border Cities Illustrate Benefits and Challenges of Trade” (Las ciudades fronterizas de Texas demuestran los beneficios y los desafíos del comercio), por Jesús Cañas, Banco de la Reserva Federal de Dallas, Southwest Economy, cuarto trimestre, 2016. Véase también “Jobs Supported by State Exports 2015” (Empleos soportados por las exportaciones del estado en 2015), por Jeffrey Hall y Chris Rasmussen, Office of Trade and Economic Analysis, International Trade Administration, U.S. Department of Commerce, 31 de mayo de 2016. |

| 5. | “Texas Comparative Advantage and Manufacturing Exports” (Ventajas comparativas y exportaciones manufactureras de Texas), por Jesús Cañas, Luis Bernardo Torres Ruiz y Christina English, en Ten-Gallon Economy: Sizing Up Texas’ Economic Growth (Evaluación del crecimiento económico de Texas), Pia M. Orrenius, Jesús Cañas y Michael Weiss, eds., Nueva York: Palgrave MacMillan, 2015. |

| 6. | “Intra-industry Trade with Mexico May Aid U.S. Global Competitiveness” (El comercio intraindustrial con México puede ayudar a la competitividad mundial de Estados Unidos), por Jesús Cañas, Aldo Heffner y Jorge Herrera-Hernández, Southwest Economy, segundo trimestre, 2017. |

| 7. | "So Close to Mexico: Economic Spillovers Along the Texas–Mexico Border" (Tan cerca de México: desbordamientos económicos a lo largo de la frontera entre Texas y México), por Roberto Coronado, Marycruz De León y Eduardo Saucedo, en Ten-Gallon Economy: Sizing Up Texas’ Economic Growth (Evaluación del crecimiento económico de Texas), Pia M. Orrenius, Jesús Cañas y Michael Weiss, ed,. Nueva York: Palgrave MacMillan, 2015. Véase también “El Paso and Texas Border Cities Close the Gap in Per Capita Income” (El Paso y las ciudades fronterizas de Texas cierran la brecha en cuanto a ingresos per cápita), por Roberto Coronado y Robert W. Gilmer, Crossroads, número 2, 2012. |

| 8. | “Labor Force Projections to 2024: The Labor Force Is Growing, but Slowly” (Previsiones de la fuerza laboral para 2024: la fuerza laboral está creciendo, pero lentamente), Monthly Labor Review, Bureau of Labor Statistics, diciembre de 2015, www.bls.gov/opub/mlr/2015/article/labor-force-projections-to-2024.htm. |

| 9. | “Global Demographic Trends Shape Policy Environment” (Las tendencias demográficas globales moldean el entorno de la política), por Mark Wynne, Banco de la Reserva Federal de Dallas, Economic Letter, vol. 11, no. 7, 2016. |

| 10. | Informe Anual de 2016 de Boards of Trustees of the Federal Hospital Insurance and Federal Supplementary Medical Insurance Trust Funds, 22 de junio de 2016. |

| 11. | “Give Credit Where Credit is Due: Tracing Value Added in Global Production Chains” (Dar crédito a quien crédito merece: seguimiento del valor agregado en las cadenas de producción globales), por Robert Koopman, William Powers, Zhi Wang y Shang-Jin Wei, National Bureau of Economic Research(NBER), Documento de Trabajo no. 16426 de la NBER, diciembre de 2011. |

About the Author

Robert S. Kaplan was president and CEO of the Federal Reserve Bank of Dallas, 2015–21.