La relocalización de producción hacia México aún no impulsa una gran inversión a pesar de las tensiones comerciales globales

5 de diciembre de 2024

This article is available in English.

Cuando las relaciones comerciales entre Estados Unidos y China comenzaron a deteriorarse a finales de la década de 2010, las empresas multinacionales empezaron a reorientar sus cadenas de producción y suministro, una tendencia que se aceleró durante la pandemia. En este contexto, México emergió como un destino atractivo para la relocalización de manufacturas a través del fenómeno conocido por su término en inglés como nearshoring.

Los resultadosdel impacto del nearshoring en la economía mexicana son complejos. Si bien México ha logrado beneficiarse, mucho de esto se deriva de la desviación comercial más que de una relocalización a gran escala de capital extranjero. El crecimiento de las exportaciones mexicanas refleja más el retroceso de China que los efectos de un auge de inversión impulsado por el nearshoring.

Los valores de las importaciones estadounidenses se mantienen por debajo de su máximo alcanzado a mediados de 2022, reflejo del entorno comercial global, lo que implica unas relaciones comerciales menos dinámicas y mejoras modestas para México.

Las fortalezas de México preceden al nearshoring

El nearshoring, que implica acercar la producción a los mercados consumidores, presenta ventajas para México debido a su proximidad geográfica y cultural con Estados Unidos, sus costos laborales competitivos y las condiciones comerciales favorables bajo el Tratado entre México, Estados Unidos y Canadá (T-MEC, sucesor del TLCAN).

México también cuenta con un nivel de sofisticación económica caracterizado por una base exportadora diversa y compleja, una fuerte integración en las cadenas de valor de Estados Unidos y un papel destacado en industrias de alto valor como la producción automotriz. Este contexto mejora el potencial de México en la reestructuración de las cadenas de suministro y la logística global.

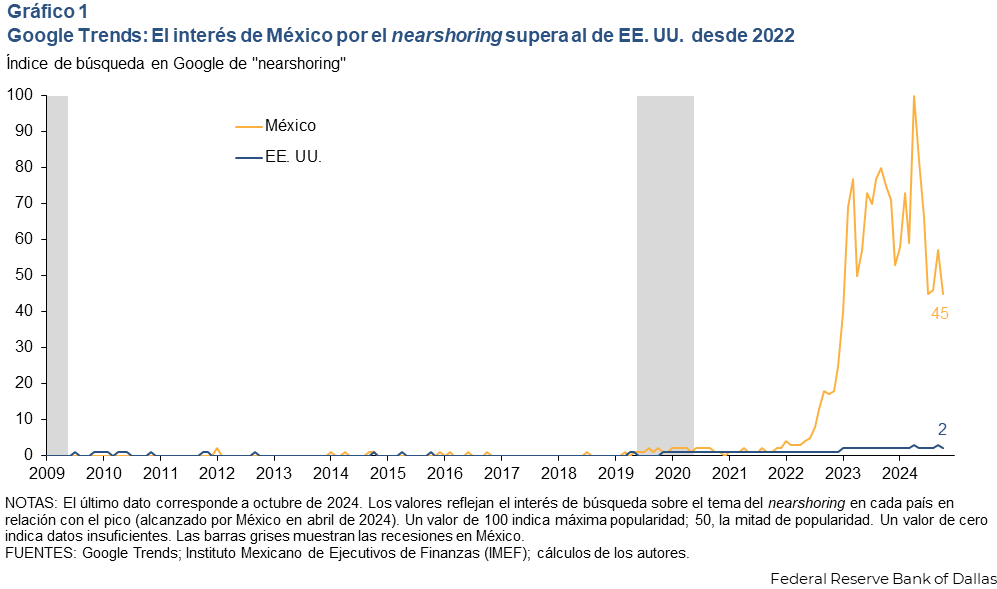

Sin embargo, el interés por el nearshoring no cobró gran fuerza en México hasta 2022, a pesar de las tensiones comerciales entre Estados Unidos y China y de las discusiones previas en Estados Unidos sobre la necesidad de acortar las cadenas de suministro (Gráfico 1). Este momento coincide con la guerra en Ucrania y con interrupciones significativas en las cadenas de suministro globales.

El impacto del nearshoring en la economía mexicana debería reflejarse en sus cuentas económicas internacionales, tanto en la balanza de pagos como en la posición de inversión internacional, que registran flujos financieros, comerciales y de inversión.

Si el nearshoring estuviera impulsando significativamente la relocalización de la producción hacia México, la inversión extranjera directa (IED), registrada en la balanza de pagos, debería aumentar. Los pasivos en manos de extranjeros, dentro de la posición de inversión internacional, deberían crecer, y la formación bruta de capital fijo en las cuentas nacionales debería expandirse a la vez que se incrementa la capacidad productiva.

Sin embargo, los flujos de IED no han mostrado el auge esperado, y gran parte del crecimiento de la inversión en México ha sido impulsado por fuentes internas. Desde 2019, el déficit en cuenta corriente de México se ha reducido, lo que implicaque la inversión reciente se ha financiado principalmente con recursos propios.

La inversión en México se recupera moderadamente

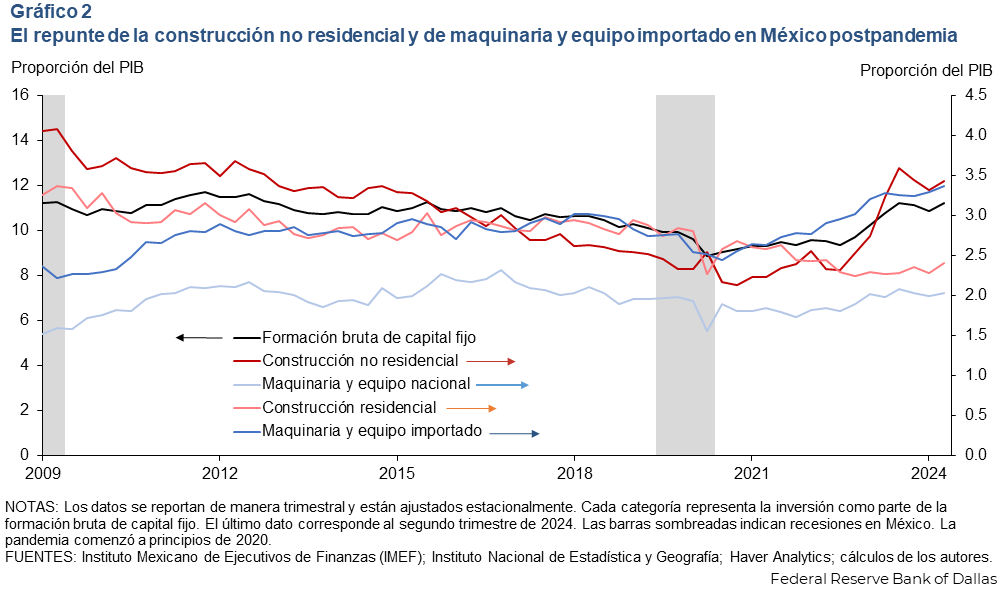

La formación bruta de capital fijo aumentó a medida que México se recuperó de la desaceleración económica provocada por la pandemia. La construcción no residencial y la importación de maquinaria y equipo impulsaron este crecimiento (Gráfico 2).

El impacto del nearshoring en la economía mexicana debería reflejarse en sus cuentas económicas internacionales, tanto en la balanza de pagos como en la posición de inversión internacional, que registran flujos financieros, comerciales y de inversión.

Si el nearshoring estuviera impulsando significativamente la relocalización de la producción hacia México, la inversión extranjera directa (IED), registrada en la balanza de pagos, debería aumentar. Los pasivos en manos de extranjeros, dentro de la posición de inversión internacional, deberían crecer, y la formación bruta de capital fijo en las cuentas nacionales debería expandirse a la vez que se incrementa la capacidad productiva.

Sin embargo, los flujos de IED no han mostrado el auge esperado, y gran parte del crecimiento de la inversión en México ha sido impulsado por fuentes internas. Desde 2019, el déficit en cuenta corriente de México se ha reducido, lo que implicaque la inversión reciente se ha financiado principalmente con recursos propios.

La inversión en México se recupera moderadamente

La formación bruta de capital fijo aumentó a medida que México se recuperó de la desaceleración económica provocada por la pandemia. La construcción no residencial y la importación de maquinaria y equipo impulsaron este crecimiento (Gráfico 2).

Esto sugiere que las empresas, particularmente en el sector maquilador de propiedad extranjera, se podrían estar posicionando para aprovechar las oportunidades del nearshoring. Las maquiladoras se dedican generalmente al ensamblaje, intensivo en mano de obra, de bienes intermedios y finales para exportación. Sin embargo, parte del reciente crecimiento de la inversión puede ser simplemente un ajuste temporal, relacionado con proyectos retrasados durante la pandemia.

Los proyectos emblema del gobierno federal, como el Tren Maya en la Península de Yucatán, el Aeropuerto Internacional Felipe Ángeles al norte de la Ciudad de México, y la refinería de Dos Bocas en Tabasco, valorada en $16.4 mill millones, han contribuido al aumento en la construcción, complicando aún más la atribución de las tendencias recientes de inversión al nearshoring.

Las curiosas cifras de IED en México

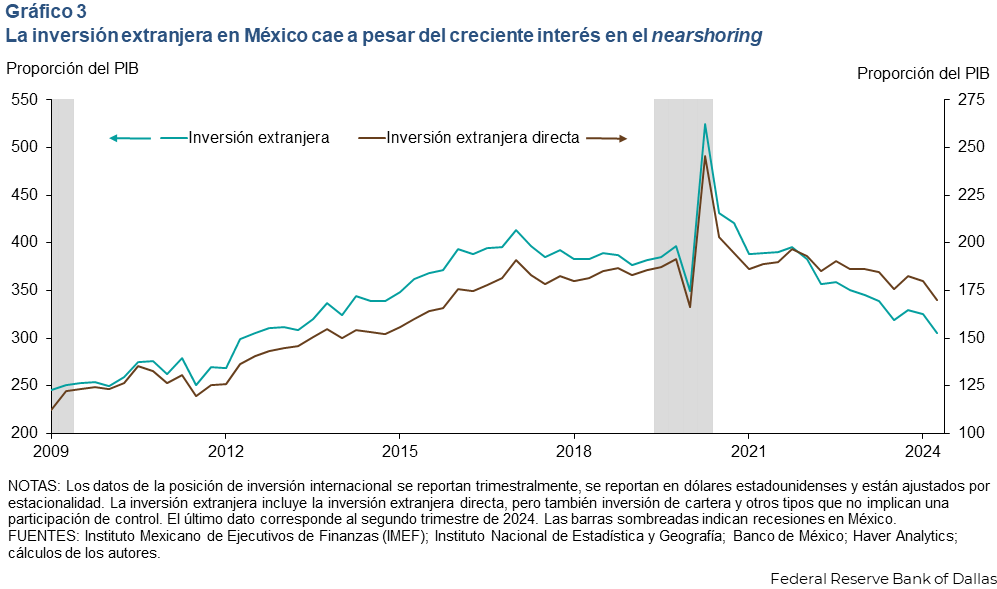

Aunque ha crecido el interés por el nearshoring, el valor de los activos extranjeros, incluida la IED, como proporción del PIB de México, ha disminuido desde 2022, según los datos de la posición de inversión internacional (Gráfico 3).

Aunque la IED en nuevas inversiones experimentó un crecimiento acelerado tras la recesión de la pandemia, desde 2022, los flujos han caído a su nivel más bajo en una década (Gráfico 4). Asimismo, los flujos de IED en cuentas entre compañías y otros tipos de inversiones distintos a la IED también han sido limitados.

Actualmente, las utilidades reinvertidas representan la mayor parte de los flujos de la IED, lo que refleja un cambio reciente hacia la financiación de la expansión de la capacidad productiva mediante recursos propios. Entre principios de 2022 y mediados de 2024, el sector manufacturero absorbió casi la mitad de la IED total, destacándose las industrias de equipo de transporte, procesamiento de alimentos y metales. Estados Unidos siguió siendo la principal fuente de IED para México, acompañado de socios tradicionales como Canadá, Japón, Alemania, Argentina y España, que en conjunto representan el 80.7 por ciento de la IED.

Los flujos de IED se concentran principalmente a lo largo del corredor que se extiende desde el puerto de Manzanillo en el Pacífico hacia el este, atravesando El Bajío hasta la Ciudad de México, y en los estados de la frontera norte.

Cambios en los modelos de nearshoring podrían ocultar su verdadero impacto

A pesar de lo poco destacable de los flujos de IED recientes, el nearshoring hacia México podría tener un impacto más significativo del que aparenta, al canalizarse a través de modalidades alternativas, como las empresas refugio (“shelter companies” en inglés) y los proveedores logísticos de terceros. Las empresas refugio, registradas bajo el programa IMMEX (Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación) de México, apoyan a las plantas maquiladoras y permiten que las empresas extranjeras establezcan operaciones rápidamente sin poseer directamente instalaciones o enfrentarse a regulaciones complejas.

Aunque estos intermediarios ayudan a reducir los riesgos de propiedad y simplifican la logística, no aportan a la IED de la misma manera que las adquisiciones extranjeras. De hecho, las actividades con empresas refugio se reflejan en las exportaciones de servicios de México, dentro de la categoría de “otros servicios empresariales”, que incluyen arrendamientos, alquiler de activos y servicios de gestión. Estas actividades han experimentado un crecimiento moderado, pasando del 0.25 por ciento del PIB en 2017 al 0.5 por ciento a mediados de 2024.

Otra estrategia de nearshoring podría consistir en la subcontratación, mediante la cual las empresas estadounidenses externalizan la producción a proveedores y firmas logísticas de terceros en México. Esta estrategia permite acortar las cadenas de suministro sin requerir inversiones significativas de capital extranjero. En consecuencia, el aumento de las exportaciones mexicanas hacia Estados Unidos, más que ser producto de una reubicación de capital extranjero a gran escala, probablemente es indicativo de parte del esfuerzo de inversión nacional orientado a aprovechar las oportunidades del nearshoring.

Oportunidades logísticas derivadas del comercio electrónico

El auge del comercio electrónico y el comercio de minimis—envíos pequeños exentos de aranceles—ha impulsado cambios logísticos que México podría aprovechar para convertirse en un centro logístico de distribución para el comercio electrónico estadounidense a través del programa IMMEX. De esta manera, México podría expandir su rol de logística de empresa a empresa hacia una logística de empresa a consumidor.

Desde que Estados Unidos elevó su umbral de minimis de $200 a $800 en 2015, las plataformas de comercio electrónico chinas, como Shein y Temu, han impulsado una explosión de envíos hacia Estados Unidos. En algunos casos, estos bienes se envían a través de Canadá y México. Los envíos de minimis totalizaron el equivalente a un 7.3 por ciento de las importaciones de bienes de consumo y un 19.2 por ciento de las ventas de comercio electrónico de Estados Unidos, alcanzando un valor de $54.5 mil millones (provenientes en su mayoría de China), que no se refleja completamente en los datos comerciales de Estados Unidos.

Las ganancias por desvío comercial no son una panacea

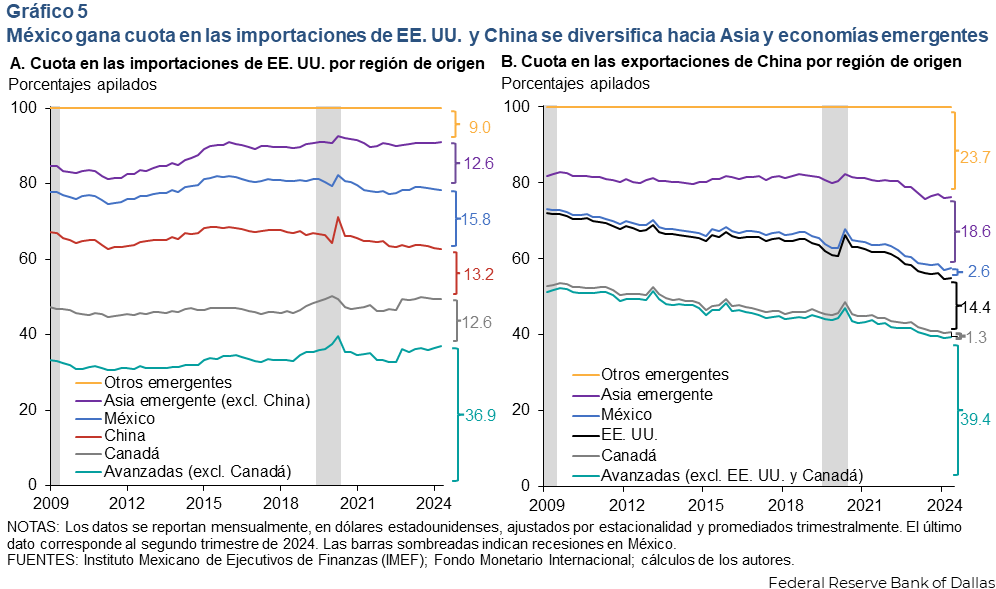

Existen límites a la desviación comercial. La participación de México en las importaciones estadounidenses aumentó del 13.4 por ciento en 2017 al 15.8 por ciento en 2024, beneficiándose principalmente de la disminución de la participación de China, que pasó del 21.6 por ciento al 13.2 por ciento (Gráfico 5, Panel A). Este cambio refleja el giro de China hacia industrias de alta tecnología, como vehículos eléctricos, y su salida gradual de la manufactura de bajo valor, lo que ha beneficiado más a los países emergentes de Asia que a México.

Sin embargo, México ha ganado terreno en sectores más intensivos en capital, como la producción automotriz, donde ya tenía una ventaja comparativa. A pesar de ello, el crecimiento exportador de México impulsado por la pandemia se ha moderado desde 2022, y la limitada diversificación de destinos de exportación ha incluso empeorado, con el 83.1 por ciento de las exportaciones dirigidas ahora a Estados Unidos. Aunque el programa IMMEX ha respaldado a las industrias maquiladoras y a los estados más orientados a la exportación de México, su impacto más allá de esas industrias y regiones sigue siendo limitado.

El comercio de China se ha reconfigurado a expensas no solo de Estados Unidos, sino también de otras economías avanzadas, apoyándose en iniciativas como la Nueva Ruta de la Seda, destinada a financiar y desarrollar infraestructura en el extranjero, así como en esfuerzos por internacionalizar el renminbi. Estas acciones subrayan un giro hacia los mercados emergentes y el llamado “Sur Global” (Gráfico 5, Panel B).

Mientras tanto, México ha experimentado un crecimiento limitado en la “triangulación comercial” entre el país, China y los Estados Unidos mediante las reexportaciones. No obstante, la proporción de insumos con valor agregado chino en las exportaciones brutas mexicanas ha aumentado desde 2015, lo que revela una integración más profunda de los productos chinos en las cadenas de suministro de exportación de México, particularmente en electrónica y computadoras. Las empresas involucradas—muchas de ellas no chinas—utilizan insumos chinos en sus productos finales. Para 2020, el valor agregado chino alcanzó el 8 por ciento del total, mientras que la proporción de valor agregado de los Estados Unidos disminuyó al 12.7 por ciento.

La relocalización hacia México sigue siendo una aspiración

La inversión doméstica y las ganancias reinvertidas por empresas extranjeras han aumentado, pero sigue pendiente una relocalización significativa de capital extranjero a gran escala. Las empresas refugio y la subcontratación en el sector manufacturero simplifican la logística y mitigan los riesgos asociados con la propiedad para las empresas extranjeras. Sin embargo, su impacto en el desarrollo del nearshoring sigue siendo limitado.

Las encuestas del Banco de México sugieren que las empresas anticipan mayores beneficios de la relocalización en los próximos años, particularmente después de 2026, aunque persisten desafíos significativos.

México enfrenta obstáculos estructurales que limitan su capacidad para aprovechar plenamente las oportunidades de atraer capital extranjero y aumentar la productividad. Los cuellos de botella en infraestructura, como la generación de electricidad (incluyendo la mezcla de fuentes renovables y no renovables) y el suministro de agua, podrían dificultar una mayor integración en las cadenas globales de valor.

Además, el debilitamiento del estado de derecho derivado de la reciente reforma judicial y el aumento de la inseguridad complican los esfuerzos por atraer nuevas inversiones en IED. Por otro lado, los economistas advierten que las distorsiones comerciales generadas por los aranceles podrían dar lugar a una asignación ineficiente de la producción y a mayores costos para los consumidores finales.

El acuerdo comercial T-MEC, que vincula a México con Estados Unidos y Canadá, está programado para revisión en 2026. Una posible renegociación de este Tratado agregaría incertidumbre, aunque un resultado favorable podría mejorar la confianza empresarial y aumentar los flujos de nuevas inversiones en IED.

Las ventajas de México tienen un atractivo limitado para las empresas que operan fuera de Norteamérica, que a menudo prefieren alternativas de bajo costo en Asia emergente y tienden a seguir una estrategia de “China más uno”, manteniendo operaciones en China mientras añaden instalaciones en otros países de bajo costo para mitigar riesgos y costos crecientes.

En última instancia, el impacto limitado del nearshoring queda evidenciado en el desempeño económico reciente de México, que ha resultado menos dinámico de lo esperado. Incluso si México logra atraer más capital extranjero a través de la relocalización, la expansión económica a largo plazo y el aumento del nivel de vida dependerán de la innovación y los avances tecnológicos, y no solo de la reubicación de capital extranjero. Esto desafía la visión demasiado optimista de la relocalización como un camino garantizado hacia el progreso económico.

Sobre los autores

Enrique Martínez García es vicepresidente 2º en el Departamento de Investigación del Banco de la Reserva Federal de Dallas.

Manuel Sánchez es economista mexicano y ex-subgobernador del Banco de México.

Luis Torres es economista técnico senior en la Sucursal de San Antonio del Banco de la Reserva Federal de Dallas.